10月からインボイス制度登録申請の受付がスタートしました!

前回は「電子帳簿保存法」が改正されることをお伝えしましたが、もう一つの大きなトピックとしてインボイス制度の導入があります。10月から消費税のインボイス制度登録申請の受付が開始されましたが、そもそもインボイスとは何か?何が変わるのか不安に思っている方も多いと思います。そこで、インボイス制度による影響、申請方法、スケジュールについてご紹介していきます。

インボイス制度とは

インボイス制度とは適格請求書等保存方式とばれ,新しい仕入税額控除の方式のことです。

課税仕入れに係る消費税等について仕入税額控除を行うためには,従来までの帳簿のほか,税務署長に申請して登録を受けた事業者(適格請求書発行事業者)が交付する適格請求書(インボイス)の保存が要件となります。

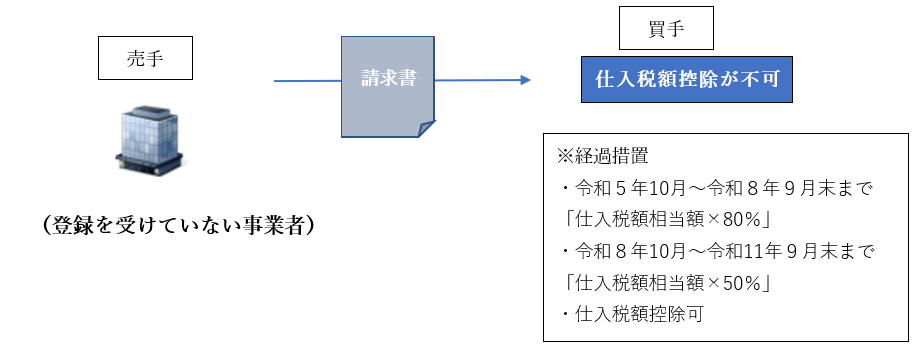

言い換えれば、登録を受けていない事業者からの課税仕入れは,原則として,仕入税額控除ができなくなってしまうため注意が必要です。

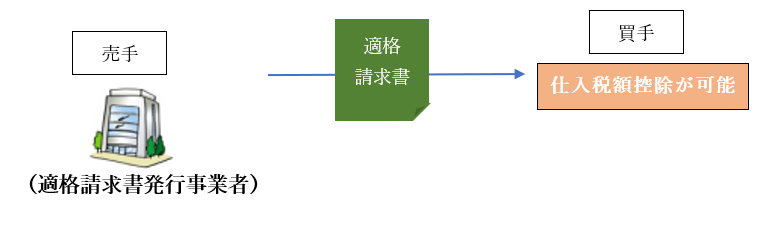

■適格請求書発行事業者が請求書等(インボイス)を交付します

双方において適格請求書の写しおよび受け取った適格請求書を保存する必要があります

■登録を受けていない事業者が請求書等を交付した場合

インボイス制度導入後は、インボイスの保存がない課税仕入は、原則として仕入控除ができなくなります。

適格請求書(インボイス)とは

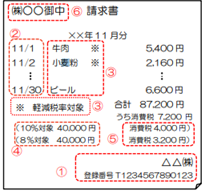

適格請求書(インボイス)とは,売手が買手に対して,正確な適用税率や消費税額等を伝えるものです。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ)

- 書類の交付を受ける事業者の氏名又は名称

適格請求書発行事業者は、上記の事項が記載された請求書や納品書、その他これらに類する書類を交付しなければなりません

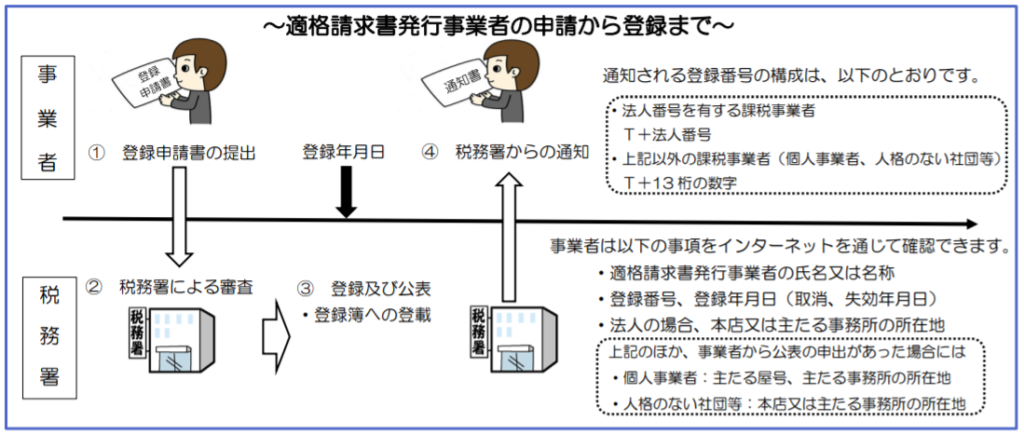

「適格請求書発行事業者」の登録申請の流れ

適格請求書発行事業者となるためには、税務署長に「適格請求書発行事業者の登録申請書」(以下「登録申請書」といいます。)を提出し、登録を受ける必要があります。

申請手続きは以下の様にe-Taxや郵送により登録申請ができます。

【e-Tax申請のために事前に準備が必要なもの】

- 電子証明書(マイナンバーカード等)

- 利用者識別番号等(※)

引用:国税庁|適格請求書発行事業者の申請から登録まで

なお、課税事業者でなければ登録を受けることはできません。

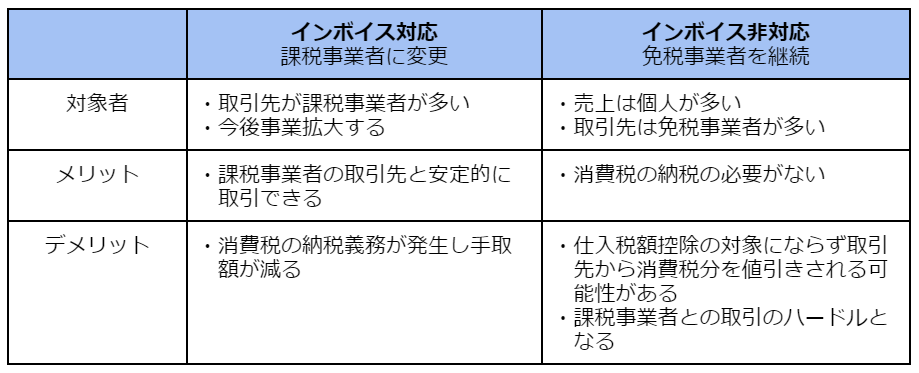

免税事業者への影響

個人事業主、フリーランス、新設法人では免税事業者に該当するケースも多いと思いますが、上記の様に、課税事業者でなければ適格請求書発行事業者にはなれず、適格請求書の発行もできなくなります。特に、主要顧客が課税事業者であった場合、課税事業者を選択し適格請求書発行事業者になるか、免税事業者のままで良いのか検討する必要があります。

課税事業者を選択した場合、基準期間の課税売上高が 1,000 万円以下となった場合であっても消費税及び地方消費税の申告義務が生じます。

また、法人成りから最長2年間は消費税の免税事業者となりますが、同じく免税にによるメリットを受けるか、適格請求書発行事業者になるかという選択をする必要がでてきます。

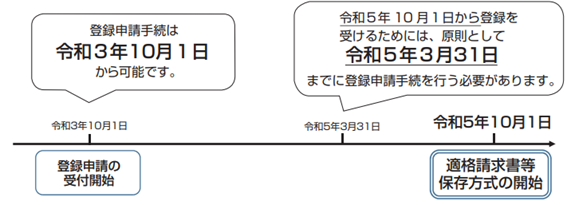

登録申請のスケジュール

インボイス制度は令和5年10月1日から導入され、同日以後に行われた課税資産の譲渡等及び課税仕入れについて適用されます。

【免税事業者の登録手続き】

令和5年 10 月1日を含む課税期間中に登録を受ける場合は、登録を受けた日から課税事業者となる経過措置が設けられています。

※ この場合、「消費税課税事業者選択届出書」の提出は必要ありません。

また、登録日以降は課税事業者となるため、消費税の申告が必要になります。

最後に

消費税申告時において仕入税額控除を受けるためには➀必要な事項を記載した帳簿の保存と②適格請求書の保存が必要となります。

また、「4.免税事業者への影響」で取り上げた免税事業者が課税事業者を選択するかどうかといった新たな課題も生まれています。 インボイス制度への対策についてお困りのことがございましたら、お気軽にご相談ください。

担当:鈴木 晴子