「IPOにどのような条件が必要なのかよくわからない」、「どのようにスケジュールを組んで進めたら良いのか迷っている」など、多くの経営者がこのようなお悩みを抱えています。

会社の成長、ひいては資金調達の切り札ともなるIPOですが、IPOへ向けての対応には多くの時間と準備が必要です。

この記事では、IPOの条件とそのメリット、デメリットについて詳しく解説します。

具体的なイメージが湧かない方に向けてIPOまでの流れについても触れているため、ぜひ最後までご一読ください。

IPOとは

IPO(Initial Public Offering)とは、「新規株式公開」のことであり、主に、株式会社が自社の株を新規に発行し、証券取引所で誰でも自由に売買できる状態にすることを意味します。

このプロセスを通じて、企業は新たな資金調達が可能となります。

また、株式会社が自社株を証券取引所で売買できる状態にすることを「上場」と言います。

そのため、IPOは「新規株式公開」のほか「新規株式上場」とも呼ばれます。

IPOと上場の違い

IPO(新規株式公開)は、上場の一種です。

具体的には、企業が初めて自社の株式を公開市場で売買可能にすることを指します。

一方、「上場」は既存株を含む自社株を売買できる状態にすることです。

つまり、IPOは自社株を新規発行する場合のみを指し、上場はそれ以外の場合も含むという違いがあります。

IPOの条件は2つ

ここからは、IPOを行うための2つの基本的な条件について解説します。

- 形式要件

- 実質審査基準

市場へ新規参入するために満たさなければならない重要な条件です。

それぞれ詳しく見ていきましょう。

条件①:形式要件

形式要件とは、企業がIPOを行う際に必要とされる一連の条件のことを指します。

具体的には、以下の項目に分類されます。

| 項目 | プライム市場 | スタンダード市場 | グロース市場 |

| 株主数 | 800人以上 | 400人以上 | 150人以上 |

| 流通株式 | 流通株式数:20,000単位以上 流通株式時価総額:100億円以上 流通株式比率:35%以上 | 流通株式数:2,000単位以上 流通株式時価総額:10億円以上 流通株式比率:25%以上 | 流通株式数:1,000単位以上 流通株式時価総額:5億円以上 流通株式比率:25%以上 |

| 時価総額 | 250億円以上 | – | – |

| 事業継続年数 | 3年以上 | 3年以上 | 1年以上 |

| 純資産の額(連結) | 50億円以上 | 正 | – |

| 利益の額(連結) | 最近2年間の経常利益合計が25億円以上 または売上高100億円以上かつ時価総額1,000億円以上 | 最近1年間の経常利益が1億円以上 | – |

それぞれの形式要件は、企業が公開市場で株式を売買するための最低限の条件を定めたものです。

また、証券取引所の市場ごと(プライム、スタンダード、グロース)に条件を満たす数値が異なっているため、注意が必要です。

条件②:実質審査基準

実質審査基準とは、企業がIPOを行う際に、その企業が上場するにふさわしい企業かどうかを審査するための要件のことです。

具体的には、以下の項目が審査されます。

| プライム市場 | |

|---|---|

| 項目 | 内容 |

| (1)企業の継続性及び収益性 | 継続的に事業を営み、安定的かつ優れた収益基盤を有していること |

| (2)企業経営の健全性 | 事業を公平かつ忠実に遂行していること |

| (3)企業のコーポレート・ガバナンス及び内部管理体制の有効性 | コーポレート・ガバナンス及び内部管理体制が適切に整備され、機能していること |

| (4)企業内容などの開示の適正性 | 企業内容等の開示を適正に行うことができる状況にあること |

| (5)その他公益または投資者保護の観点から当取引所が必要と認める事項 | – |

| スタンダード市場 | |

|---|---|

| 項目 | 内容 |

| (1)企業の継続性及び収益性 | 継続的に事業を営み、かつ、安定的な収益基盤を有していること |

| (2)企業経営の健全性 | 事業を公平かつ忠実に遂行していること |

| (3)企業のコーポレート・ガバナンス及び内部管理体制の有効性 | コーポレート・ガバナンス及び内部管理体制が適切に整備され、機能していること |

| (4)企業内容などの開示の適正性 | 企業内容等の開示を適正に行うことができる状況にあること |

| (5)その他公益または投資者保護の観点から当取引所が必要と認める事項 | – |

| グロース市場 | |

|---|---|

| 項目 | 内容 |

| (1)企業内容、リスク情報等の開示の適切性 | 企業内容、リスク情報等の開示を適切に行うことができる状況にあること |

| (2)企業経営の健全性 | 事業を公平かつ忠実に遂行していること |

| (3)企業のコーポレート・ガバナンス及び内部管理体制の有効性 | コーポレート・ガバナンス及び内部管理体制が、企業の規模や成熟度等に応じて整備され、適切に機能していること |

| (4)事業計画の合理性 | 相応に合理的な事業計画を策定しており、当該事業計画を遂行するために必要な事業基盤を整備していること又は整備する合理的な見込みのあること |

| (5)その他公益又は投資者保護の観点から東証が必要と認める事項 | – |

先に触れた形式要件が定量的な項目であるのに対し、実質基準要件は企業の定性的な面を確認する項目となってます。

形式要件と実質基準要件をともに満たすことで、企業に上場する資格が与えられます。

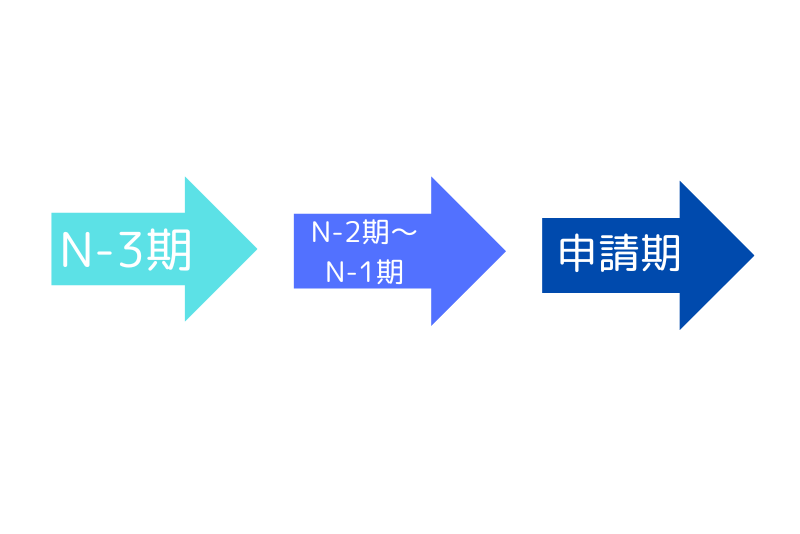

IPOまでのスケジュール

IPO、すなわち新規公開株の発行に至るまでのスケジュールは、通常3年以上の時間を要するため、詳細な準備と計画的な実行が必要となります。

ここからは、IPOまでのスケジュールを以下の区分に分けて詳述します。

- N-3期

- N-2期〜N-1期

- 申請期

1つひとつ見ていきましょう。

①:N-3期

IPOのN-3期とは、企業がIPOを実施する予定の会計期間から3期前の会計年度を指します。

このN-3期に行うべきことは、以下のとおりです。

- 監査法人の選定

- 主幹事証券会社の選定

- 資本政策の策定と実施

- ショートレビューの実施

- ストックオプションの発行検討

- IPOコンサルタントの選定

特に、内部管理の体制構築とツールの導入は、監査を見据えたバックオフィス体制の構築に不可欠です。

しかし、多くの企業がこの段階で準備不十分であるため、早めに検討し、実行に移すことが重要です。

②:N-2期〜N-1期

N-2期は、企業がIPOを行う予定の会計期間から2期前の会計年度を、N-1期は1期前の会計年度を指します。

N-2期からN-1期にかけては、IPOに向けた準備が本格化します。

- 「新規上場申請のための有価証券報告書(Ⅰの部)/(Ⅱの部)」における下書き作成

- 月次予算管理の実施

- 諸規定の整備、運用、改善

- 会計方針変更の要否確認

- 業務フローの確定

- 内部監査方法の検討

社内規定に基づいた運用と内部監査は原則として1年以上の運用実績が求められるため、特に会計システムの変更はN-2期中の実施がおすすめです。

③:申請期

準備を経て、いよいよ上場申請を行う申請期となります。

この申請期では、証券取引所の上場審査をメインとした以下のような対応があります。

- 定款変更(株式譲渡制限の廃止)

- 主幹事証券会社による引受審査

- 証券取引所による上場審査

審査においては、企業の財務状況や経営体制、業績などを詳細にチェックし、上場条件を満たしているかを確認します。

また、上場審査での質問に対処するため、主幹事証券会社との間で予行演習も実施しなければなりません。

IPOまでのスケジュールで触れたように、企業がIPOを成功させるためには、N-3期から申請期までの各段階で詳細な準備と計画的な実行が不可欠です。

IPOのメリット6つ

企業がIPOを行うことには、以下のように多くのメリットが存在します。

- 資金調達力が向上する

- 経営の透明性が向上する

- 社会的信用力が向上する

- モチベーションアップにつながる

- 優秀な人材を確保しやすくなる

- 創業者利益が得られる

それぞれ詳しく見ていきましょう。

メリット①:資金調達力が向上する

IPOのメリットの1つとして、資金調達力の向上が挙げられます。

具体的には、上場することによって、会社の株式を市場で自由に売買できるようになるため、株式市場から資金調達を行うことが可能です。資金調達により、自己資本が増加し、企業の財務体質が強化されます。

さらに、調達した資金で新たな設備の導入や新規事業の立ち上げなどを通じて、企業の成長を加速させられるでしょう。

メリット②:経営の透明性が向上する

IPOのメリットの1つとして、経営の透明性が向上することも挙げられます。

IPOの条件を満たすために必要な社内体制の整備や、ガバナンス体制が強化されるためです。

上場企業では、組織が属人的経営から組織的運営に転換されることが求められます。

そのため、企業の急成長にも耐えられる組織基盤が構築されるとともに、内部管理体制の構築が進みます。

経営の透明性が向上すると、ステークホルダーからの信頼も得られやすくなるでしょう。

メリット③:社会的信用力が向上する

IPOでは、社会的信用力が向上することもメリットとして挙げられます。

IPOを達成するためには厳格な審査基準をクリアする必要があり、その事実自体が企業の信頼性を示すからです。

また、上場企業サーチによると上場企業は日本の株式会社全体240万社中約0.2%のため、上場企業であるという事実が社会的信用力の向上につながります。

企業の知名度が向上し、優秀な人材の採用がしやすくなるなど、企業の成長を加速させる効果も期待できます。

メリット④:モチベーションアップにつながる

IPOを達成すると、従業員のモチベーション向上にも大きく寄与します。

まず、上場企業に勤めているという事実は、従業員にとって大きなステータスとなり、自己評価を高める要素となります。

また、企業の成長を間近で見ることで、自身の仕事が会社の成長に直結しているという実感が生まれ、生産性の向上やさらなる成長への意欲を引き出せます。

メリット⑤:優秀な人材を確保しやすくなる

IPOを達成すると、企業の知名度が向上し、優秀な人材を確保しやすくなるのもメリットです。

上場企業というステータスは、労働市場において魅力的な要素となり、人材確保の競争力を高めます。

特に最近はキャリアアップのために優秀な人材が転職するケースも多いため、優秀な人材の確保にもつながります。

メリット⑥:創業者利益が得られる

IPOのメリットの1つとして、創業者利益が得られる点も挙げられます。

創業者が保有する株式を公開市場で売却することにより、大きな利益を得ることが可能です。

この創業者利益は、新規事業の資金調達やリタイア後の生活資金として活用できます。

また、創業者が会社を売却することで、従業員の雇用を保護することも可能です。

さらに、創業者利益を得ることで、創業者自身が精神的な余裕を持ち、新たな挑戦に向けての準備を進めることもできるでしょう。

IPOのデメリット4つ

IPOのデメリットは、大きく以下の4つが挙げられます。

- 上場を維持するためのコストがかかる

- 敵対的買収のリスクが生じる

- 情報の開示が求められる

- 株主への対応が必要になる

それぞれのデメリットについて、以下で詳しく解説します。

デメリット①:上場を維持するためのコストがかかる

IPOのデメリットの1つは、上場を維持するためのコストがかかることです。

具体的には、取引所に支払う年間上場料や監査法人への報酬額、信託銀行への株式事務代行手数料などがランニングコストとして発生します。

いずれも企業が上場を維持するために必要な経費であり、それぞれのコストを継続的に負担することが求められます。

また、適時開示体制を確立するためのコストや株主総会運営、IRに関するコストも必要です。

それぞれのコストは、企業の利益を圧迫する可能性があるため、注意しておきましょう。

デメリット②:敵対的買収のリスクが生じる

敵対的買収のリスクが生じるのも、IPOのデメリットの1つです。

IPOにより、自社株が公開市場で取引されるようになるため、誰でも株式を購入し株主になれます。

これにより、経営権を目的とした敵対的買収を受ける可能性が生じます。

また、買収の不安から従業員が離職することも考えられるでしょう。

こうしたリスクに対抗するためにも、有効的な買収者による買収・合併での防衛策を指すホワイトナイト等の対策が必要です。

デメリット③:情報の開示が求められる

情報の開示が求められることも、IPOのデメリットです。

上場企業は、財務状況や経営戦略などの重要な情報を定期的に公開する義務があります。

つまり、企業の内部情報が競合他社に知られるリスクが生じるのです。

例えば、新製品の開発計画や新規事業の進行状況など、企業にとって重要な情報が外部に漏れることで、競争優位性を損なう可能性があるでしょう。

また、情報開示の義務は、企業の運営において追加のコストと時間を要します。

適時開示を行うための体制整備には、内部管理体制の強化や適切な情報管理が必要となり、これらにはコストも時間もかかるでしょう。

デメリット④:株主への対応が必要になる

IPO後は、株主への対応が必要になる点もデメリットと言えます。

上場企業となると、経営者だけでなく、不特定多数の株主の意見や要望を考慮する必要があるからです。

例えば、株主総会の開催や、株主の理解を得られる経営方針の策定などが求められます。

株主総会は、企業が1年に1度開催する義務があり、そのための会場費や、株主への招集通知、事業報告書・計算書類等の印刷費、郵送費などが発生します。

また、株主向けのIR活動を行うためには、専門的な知識を持った人材が必要となり、そのための人件費や、IRコンサルティング会社への報酬額や費用も発生するものです。

さらに、アクティビストと呼ばれる「もの言う株主」の存在により、コーポレートガバナンスへの対応が厳しく追及されるケースも増えています。

IPOは要件のクリアが必須 | 経理に関するお悩みはReaLightにご相談ください

IPOとは、企業が公開市場で株式を初めて売り出すことを指します。

一方で、上場とは株式が一般の投資家から自由に売買できるよう公開市場に登録することです。

そして、IPOには形式要件と実質基準要件の2つの条件があり、そのプロセスは複雑で難解です。

そのため、適切なサポートを得ることも成功には不可欠でしょう。

ReaLightでは、IPO準備会社のIPO支援を行っており、特にIPOにあたって必要なシステムの導入支援を行っています。

IPOを成功させるためのパートナーとして、ぜひReaLightにご相談ください。